운송업을 수행하는 과정에서 중요한 요소 중 하나는 운송수익과 운송원가입니다. 이 두 가지 요소를 분석하여 운송이익을 평가할 수 있습니다. 아래 표는 다양한 운송수단에 따른 평균 운송수익, 운송원가, 운송이익, 유가보조금 환급액, 그리고 운송총이익을 나타내고 있습니다.

아래 표는 운송수단별로 평균 손익구조를 작성했으며 1톤 및 3톤미만은 운송료 조건을 "완제" 기준으로 하였습니다. 나머지 차종은 "매출제" 기준입니다.

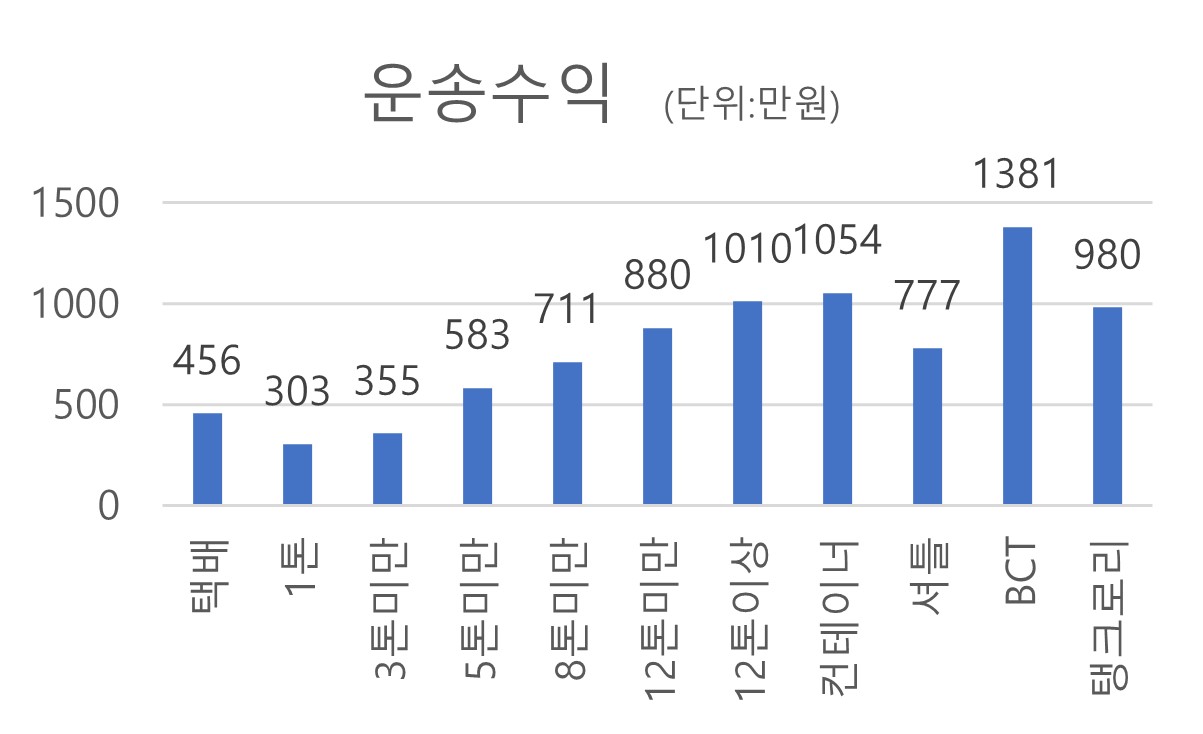

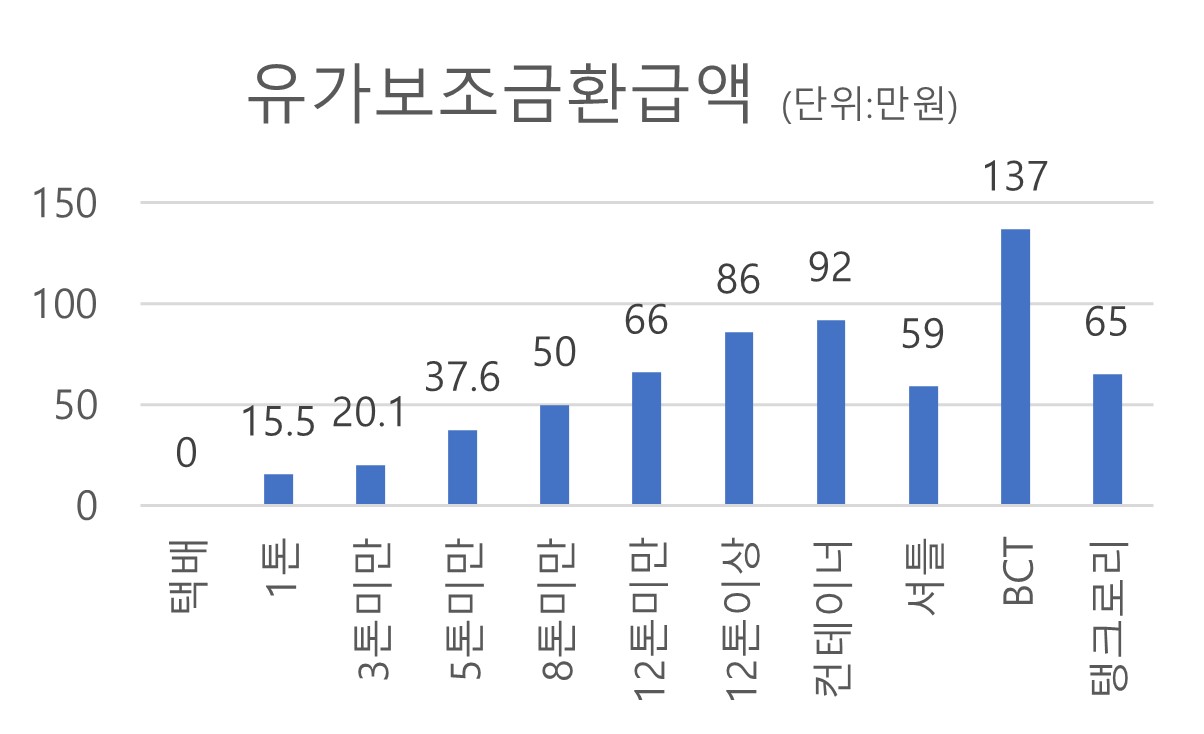

📦 택배:

- 운송수익: 456

- 운송원가: 98

- 운송이익: 357.8

- 유가보조금 환급액: 0

- 운송총이익: 357.8

🚛 1톤:

- 운송수익: 303

- 운송원가: 87

- 운송이익: 216

- 유가보조금 환급액: 15.5

- 운송총이익: 231

🚛 3톤미만:

- 운송수익: 355

- 운송원가: 91

- 운송이익: 264

- 유가보조금 환급액: 20.1

- 운송총이익: 284

🚛 5톤미만:

- 운송수익: 583

- 운송원가: 376

- 운송이익: 207.4

- 유가보조금 환급액: 37.6

- 운송총이익: 245

🚛 8톤미만:

- 운송수익: 711

- 운송원가: 473

- 운송이익: 238

- 유가보조금 환급액: 50

- 운송총이익: 288

🚛 12톤미만:

- 운송수익: 880

- 운송원가: 602

- 운송이익: 278.2

- 유가보조금 환급액: 66

- 운송총이익: 344.2

🚛 12톤이상:

- 운송수익: 1010

- 운송원가: 714

- 운송이익: 296.1

- 유가보조금 환급액 : 86

- 운송총이익: 382.1

🚛 컨테이너:

- 운송수익: 1054

- 운송원가: 780

- 운송이익: 273.7

- 유가보조금 환급액 : 92

- 운송총이익: 365.7

🚛 셔틀:

- 운송수익: 777

- 운송원가: 502

- 운송이익: 275

- 유가보조금 환급액 : 59

- 운송총이익: 334

🚛 BCT:

- 운송수익: 1381

- 운송원가: 1093

- 운송이익: 288.3

- 유가보조금 환급액 : 137

- 운송총이익: 425.3

🚛 탱크로리:

- 운송수익: 980

- 운송원가: 606

- 운송이익: 374.1

- 유가보조금 환급액 : 65

- 운송총이익: 439.1

위 표에서 운송수익은 해당 운송수단으로 발생한 수익을, 운송원가는 운송수단의 운영 비용을 나타냅니다. 이 두 값을 통해 운송이익을 계산할 수 있습니다. 운송이익은 운송수익에서 운송원가를 차감한 값으로, 해당 운송수단을 통해 얼마나 이익을 남길 수 있는지를 나타냅니다.

또한, 정부로부터 받는 유가보조금 환급액은 운송업에 대한 보조금으로, 이 역시 운송이익에 영향을 미칩니다. 유가보조금 환급액은 운송수단 운영 시에 지원받을 수 있는 보조금의 환급액을 나타내며, 운송총이익은 운송이익과 유가보조금 환급액을 합산한 값입니다.

수익 분석:

운송수익은 각 운송수단별로 다양한 수익을 가져옵니다. 택배의 경우 456만 원의 운송수익을 얻으며, BCT는 1381만 원의 운송수익을 가지고 있습니다. 반면에 운송원가는 운송수단의 운영 비용을 나타내는데, 1톤의 경우 87만 원의 운송원가가 발생합니다. 이러한 운송수익과 운송원가를 비교하여 각 운송수단의 수익성을 분석할 수 있습니다.

운송이익 평가:

운송이익은 운송수익에서 운송원가를 차감한 값으로, 해당 운송수단을 통해 얼마나 이익을 남길 수 있는지를 나타냅니다. 예를 들어, 택배의 경우 운송이익은 357.8만 원으로, 1톤의 경우 216만 원의 운송이익을 가지고 있습니다. 이를 통해 운송업체는 운송이익을 기반으로 수익을 예측하고 경영 전략을 수립할 수 있습니다.

유가보조금 환급액:

정부로부터 받는 유가보조금 환급액은 운송업에 대한 보조금으로, 이는 운송이익에 영향을 미칩니다. 각 운송수단은 유가보조금 환급액을 지원받을 수 있으며, 이는 운송총이 익에 반영됩니다. 예를 들어, BCT는 유가보조금 환급액으로 137만 원을 받을 수 있으며, 이는 운송총이익에 큰 영향을 미칩니다. 유가보조금은 운송업체의 경제적인 측면을 강화시키고 운송이익을 증가시키는 요소로 고려되어야 합니다.

운송총이익 분석:

운송총이익은 운송이익과 유가보조금 환급액을 합산한 값으로, 실제로 운송업체가 얼마의 이익을 얻을 수 있는지를 나타냅니다. 각 운송수단의 운송총이익을 비교해보면, BCT의 경우 425.3만 원의 운송총이익을 가지고 있습니다. 이는 유가보조금의 영향으로 인해 운송이익보다 높은 수준을 보여줍니다.

위의 분석을 통해 운송수익, 운송원가, 운송이익, 유가보조금 환급액, 그리고 운송총이익을 평가하였습니다. 각 운송수단은 운송수익과 운송원가의 차이에 따라 다른 수준의 운송이익과 운송총이익을 보여주고 있습니다. 이러한 분석을 통해 운송업체나 관련 기업은 비즈니스 전략을 수립하고 의사결정을 할 수 있습니다.

또한, 정부의 유가보조금 환급액도 운송총이익에 영향을 미치므로, 이를 고려하여 경영 방향을 설정할 수 있습니다. 운송업체는 수익성을 극대화하고 경제적인 측면을 고려하여 효율적인 운송업을 수행할 수 있도록 관리해야 합니다.